Ob in großen oder kleinen Unternehmen, ständig ereignen sich Tausende von Geschäftsvorfällen. Um hier den Überblick zu behalten, überziehen Manager das Unternehmen mit einem mehr oder weniger dichten Netz von Kennzahlen. Viele Vorfälle gehören zum Tagesgeschäft, andere sind aber von strategischer, grundsätzlicher Bedeutung. Kennzahlensysteme, die die Geschäftsvorfälle abbilden, gehören deshalb in der Betriebswirtschaftslehre zu den zentralen Themen. Kennzahlen und Kennzahlensysteme dienen dem Management dazu, die hochkomplexen Vorgänge in einem Unternehmen transparent zu machen.

Grundsätzliches zu Kennzahlen

Take your pick, from assorted and sundry places around the web: As W. Edwards Deming

says with regard to quality,"if you can't measure it,you can't manage it ...

"If you can't measure it, you can't manage it!", is a famous quote of Robert Kaplan,

the founder of the BSC as Floyd said,if you can’t measure it, you can’t manage it ...

Remember Gordon Baskerville's famous forest management dictum: "If you can't

measure it, you can't manage it ...

a quote from George Webster that says "If you can't measure it, you can't manage it ...

Grove is known for an almost ruthless analytic zeal (at Intel, one of his best-known

maxims is "If you can't measure it, you can't manage it").

The cardinal rule of telecommunications: If you can't measure it, you can't manage it.

" T. TRAVERS WALTRIP ...

as Peter Drucker is noted for saying, ‘if you can’t measure it, you can’t manage it ...

If you can't measure it, you can't manage it," Sugrue says ...

The famous quote attributed to Frederick W. Smith, the founder of Federal Express-

"if you can't measure it, you can't manage it"

AND PROBABLY THE MOST RELIABLE CITATION OF ALL... ... If you can’t measure it,

you can’t manage it.” The author of this quote

is unknown, but it is quoted all the time.

Good luck in your work, and I must say, I agree with the other comments...

a single quotation should not run afoul of copyright protections.

Fazit, es sind sich Alle einig:

Ohne Kennzahlen gibt es kein Controlling! Gleichgültig, ob man Budgets überwacht, Projekte steuert oder eine Balanced Scorecard implementiert. Letztlich geht es immer um Kennzahlen. Die Business-Welt ist heute Kennzahlen getrieben. Deshalb widmen wir diesem Kapitel hier auch ein breites Forum.

Die Verwendung von Kennzahlen bringt Vor- und Nachteile mit sich:

a) Vorteile

- Ständige Erfassung von Kennzahlen; somit Erkennung von Abweichungen und Schwachstellen

- Erstellung kritischer Kennzahlenwerte als Zielgröße für Teilbereiche

- Ermöglichung und auch Vereinfachung von Steuerungsprozessen

- Quantitativ exakte Operationalisierung von Zielen

b) Nachteile

- Der Anwender kann beliebige Kennzahlen und Interpretationen wählen, die seinen Zielen am Besten entsprechen.

- Wird der unternehmerische Prozess nur nach den Kennzahlen ausgerichtet, droht die Vernachlässigung der

Strategie für das Unternehmen. - Kritische Kennzahlenwerte (s.o.) können auch als Anreiz empfunden werden.

- Ein zu enges Kennzahlensystem beschränkt den unternehmerischen Handlungsrahmen.

Quelle: Eigene Ausführungen und

http://www.controllingportal.de/Fachinfo/Kennzahlen/Bilanzkennzahlen-zur-Bilanzanalyse.html

Wir fanden diese Quelle so gut, dass wir auch verschiedene Links übernommen haben.

Im Übrigen können wir das Controllingportal wärmstens empfehlen.

Kennzahlenverständnis bei Steinbeis-BI:

Da wir Kennzahlen unter dem Aspekt des strategischen Prozessmanagements aus der Sicht der Balanced Scorecard betrachten,

liegen uns Peter Drucker und Robert Kaplans "If you can't measure it, you can't manage it!" am Nächsten.

Für alle Ziele, die in eine BSC aufgenommen werden, wird auch regelmäßig mit geeigneten Kennzahlen die Zielerreichung gemessen.

Aber wir werden dennoch in unserem Seminaren immer wieder gefragt: "Gibt nicht auch qualitative Ziele, deren Zielerreichung man nicht messen kann?"

Wir sagen grundsätzlich: "Nein"! Denn bei etwas Kreativität findet man immer geeignete Kennzahlen und Messmethoden.

Selbst eine systematisch erhobene und ausgewertete "Expertenmeinung" ergibt oft erstaunlich präzise Werte für das, was man messen will.

“What you cannot measure you cannot manage!" Peter Drucker

"If you can't measure it, you can't manage it", Robert Kaplan und Peter Norton

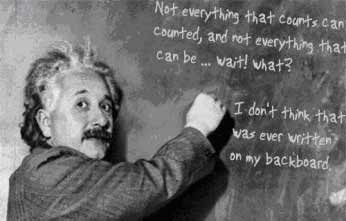

Eine interessante Aussage zu Kennzahlen findet sich auch bei Albert Einstein auf seiner bekannten "Office Wall":

"Not everything that counts can be counted, and not everything that can be counted counts."

Nicht alles, was zählbar ist, zählt auch wirklich; nicht alles, was zählt, kann man auch zählen!

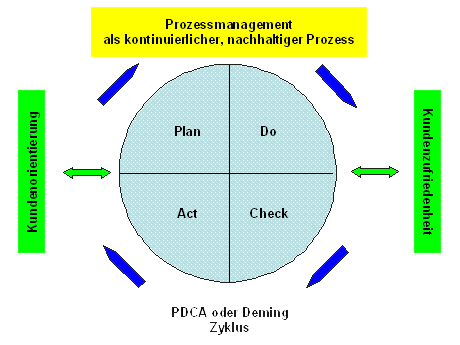

Kennzahlen und Prozessmanagement oder "messen, steuern, regeln"

Für uns ist unabdingbar, dass Kennzahlen und Kennzahlensysteme zum strategischen und operativen Prozessmanagement gehören.

Der PDCA oder Deming Zyklus beschreibt diese Zusammenhänge.

Kennzahlen gehören in allen vier Stufen zu den zentralen Bestandteilen in diesem Regelkreis. Die Qualität des Prozessmanagements auf der Basis dieses allgemein gültigen Regelkreises, messen wir in Steinbeis-BI Reifegradmodellen.

Fügt man zum einfachen Prozessregelkreis noch die Kundenorientierung im Unternehmen hinzu, um die Erzielung eines möglichst hohen Kundennutzens in den Vordergrund zu stellen, kommt man zum ganzheitlichen Konzept eines modernen Unternehmens- und Prozessmanagements, wie z.b. der Balanced Scorecard.

Kennzahlen und Testverfahren

Um aussagekräftige Messwerte für die gewählten Kennzahlen zu erhalten, wählt man geeignete Messverfahren. Das ist aber in der Praxis nicht so trivial, wie man annehmen könnte. Bei einfachen, eindimensionalen Kennzahlen findet man i.d.R. schnell zum aktuell richtigen Messwert. Wollen Sie etwa die Restmenge im Heizöltank bestimmen, verwendet man einen genauen Peilstab, misst so die Füllstandshöhe und errechnet genau genug, die daraus resultierende Füllmenge. Ein solches Ergebnis erfüllt die nachfolgend beschrieben Qualitätskriterien zur Messung. Komplexer wird eine Messung, wenn Sie etwa die Kundenzufriedenheit messen wollen. Dieser an sich schon schwer zu beschreibende Sachverhalt erfordert eine komplexe aus mehreren Komponenten zusammengesetzte Kennzahl. Solche Kennzahlen werden Indices genannt, sind nicht einfach zusammenzusetzen und müssen als Messwert so bestimmt werden, dass man aussagekräftige Werte bekommt.

Solche Indexzahlen (z.B. ein Index zur Messung der Kundenzufriedenheit (vgl. den CSI-Customer Satisfaction Index bei Daimler) werden oft aus den Ergebnissen von Tests oder Kundenbefragungen ermittelt und errechnet. Test und Umfragen sind damit oft ein integraler Bestandteil eines Kennzahlensystems bzw. einer BSC.

Als Test oder Umfrage bezeichnen wir Verfahren, um Einschätzungen, Werte, Eigenschaften bzw. Merkmale zielgerichtet zu erfassen und auszuwerten. Solche Test beziehen sich dabei meist auf Personen, Personengruppen oder ganze Unternehmen und Organisationen, aber auch auf technische Prozesse oder von Versuchsanordnungen. Allen Tests gemeinsam ist, dass Aussagen und Werte standardisiert erfasst und ermittelt werden. Nur durch eine solche Standardisierung sind wissenschaftlich basierte Aussagen möglich, die in individuelle Empfehlungen, Vorschläge für Verbesserungsmöglichkeiten und so in einen permanenten Total-Quality-Prozess münden.

Bei der Anwendung von Kennzahlen und Tests sind hohe Anforderungen an die wissenschaftlich basierte Qualität und die Qualitätssicherung zu stellen, um zuverlässige Ergebnisse liefern zu können. Folgende Qualitätsanforderungen sind zu beachten:

Kennzahlen – Qualitätsanforderungen für gute Kennzahlen

Für die Eignung und die Qualität von Kennzahlen unterscheiden wir drei Kriterien:

• Objektivität ist die Unabhängigkeit der Messwerte vom Beobachter.

• Validität ist ein Gütekriterium für Kennzahlen, das ausdrückt, inwieweit die gewählte Kennzahl, der Test oder das Messverfahren überhaupt geeignet sind, das zu messen, was man messen will. Kritisch: Misst ein Intelligenztest überhaupt die Intelligenz oder nur antrainiertes Wissen? Ist ein Ankreuzzettel im Hotel überhaupt geeignet, die Zufriedenheit des Gastes zu messen?

Wir unterscheiden drei Arten von Validität:

- Inhaltsvalidität: Erfasst der Test das zu messende Konstrukt in seinen wichtigsten Aspekten überhaupt richtig und erschöpfend?

- Kriteriumsvalidität: Stimmen die Testergebnisse mit den Messungen eines korrespondierenden Merkmals überein?

- Konstruktvalidität: Können aus dem Messkonstrukt Hypothesen abgeleitet werden, die mithilfe des Tests überprüft werden können?

Volle inhaltliche Validität (100%) wird angenommen, wenn ein Verfahren oder eine Kennzahl zur Messung eines bestimmten Konstrukts, Merkmals oder Vorgangs die bestmögliche Operationalisierung dieses Messverfahrens oder dieser Kennzahl ist. Bei technischen, quantitativen Kennzahlen ist die Validität i.d.R. sehr hoch. Schwieriger wird es bei qualitativen

Kennzahlen, wenn wir z.B. die Kundenzufriedenheit messen wollen. Hier kommen dann komplexe Index-Kennzahlen zum Einsatz, die mit besonderen Messverfahren, Umfragen, Expertenbewertungen, etc. ermittelt werden. Gute Validitätswerte liegen jenseits 85%.

• Reliabilität (dt.: Zuverlässigkeit) ist ein Maß für die formale Genauigkeit bzw. Verlässlichkeit von

Messungen, des Messverfahrens oder des Messinstruments. Sie ist derjenige Anteil an der Varianz/Streuung der Messergebnisse, der durch tatsächliche Unterschiede und nicht durch Messfehler erklärt werden kann, sondern aufgrund des gewählten Verfahrens oder der gewählten Kennzahl resultiert. Hochreliable, wissenschaftliche Ergebnisse sind nahezu frei von Zufallsfehlern, d.h. bei Wiederholung eines Messvorgangs unter gleichen Rahmenbe-

dingungen würde das gleiche Messergebnis erzielt. Hohe Reliabilität ist also eine Voraussetzung für die Replizierbarkeit von Ergebnissen unter gleichen Bedingungen. Gute Realibilitätswerte liegen jenseits 85%.

Testverfahren für die Güte der Reliabilität

Retest-Reliabilität:

Beim Test-Retest-Verfahren wird geprüft, ob eine Wiederholung der Messung bei Konstanz der zu messenden Eigenschaft die gleichen Messwerte liefert. Die Retest-Reliabilität gibt den Grad der Übereinstimmung an. Für viele Tests ist eine Wiederholung entsprechend dem Retest- Verfahren nur theoretisch möglich, da die mit dem Test einhergehenden Erinnerungseffekte das Ergebnis beeinflussen. So ist eine mathematische Aufgabe in einem Intelligenztest nicht

zweimal zu lösen, da der Proband sich an die Lösung der ersten Aufgabe erinnert. Gleiches ist bei Kundenbefragungen zu vermuten. Mit der Retest-Reliabilität können keine systematischen, versuchsbedingten Fehler entdeckt werden.

Parallel-Test-Reliabilität:

Korrelation zweier paralleler Testversionen; die Ergebnisse sollten für eine Reliabilität von 100% übereinstimmen.

Testhalbierungs-Reliabilität/Split-Half- Reliabilität/Testhalbierungsmethode:

Bei der Split-Half-Reliabilität wird der Test in zwei Hälften unterteilt. Bei hinreichend großer Ergebnismenge sollten die Mittelwerte und weitere statistische Kenngrößen gleich sein. Da man, mathematisch gesehen, in diesem Fall jedoch eigentlich nur die Reliabilität des „halben“ Tests erhält, muss das ursprüngliche Ergebnis mit der Spearman-Brown- Korrektur korrigiert werden.

Die Spearman-Brown-Formel dient dazu, die Reliabilität eines Tests zu berechnen, nachdem man seine Länge verändert hat (Länge = Anzahl Items). Dazu wird die Reliabilität (Rel) des ursprünglichen Tests benötigt. Die Spearman-Brown- Formel lautet:

Die Split-Half Methode ist ein gut geeignetes Verfahren, um einen Test nicht mehrfach wiederholen zu müssen; klappt aber nur zuverlässig bei ausreichend großen Stichproben.

Interne Konsistenz:

Erweiterung der Testhalbierungs-Methode; der Test wird nicht nur in zwei Teile, sondern in so viele Teile, wie Items enthalten sind, zerlegt, die Schätzung fällt somit stabiler aus. Die Interne Konsistenz ist ein Maß dafür, wie die Items einer Skala miteinander zusammenhängen. Interne Konsistenz stellt gewissermaßen einen Umweg dar, die Messgenauigkeit eines Instruments zu erheben, wenn kein Retest oder Paralleltest zur Reliabilitätsbestimmung zur Verfügung steht. Es erfolgt die Reliabilitätsmessung also intern, wobei jedes Item gewissermaßen als Paralleltest behandelt wird. Die Güte eines Items kann hierbei ermittelt werden, indem die interne Konsistenz berechnet wird, wenn das Item nicht in der Skala enthalten wäre. Eine gebräuchliche Kenngröße für die interne Konsistenz ist Cronbachs Alpha und die Kuder-Richardson-Formel.

Die bei uns gebräuchliche Kenngröße für die interne Konsistenz ist der Cronbach Alpha Koeffizient:

Werte von Alpha > 0,7 sollte man in unternehmensrelevanten Bereichen erreichen; besser > 0,8.

Paralleltest-Reliabilität:

Die Paralleltest-Reliabilität wird im Paralleltest-Verfahren bestimmt. Sie gibt an, ob ein vergleichbares Messverfahren identische Ergebnisse liefert. Anstelle gleichwertiger Testverfahren können auch Parallelformen des Tests verwendet werden.

Odd-Even-Methode:

Ähnlich der Split-Half-Methode (Test in zwei Hälften teilen) kann der Test auch so eingeteilt werden, dass jede zweite bzw. jede ungerade Frage extra getestet wird.

Interrater-Reliabilität:

Die zum gleichen Zeitpunkt oder in Bezug auf dieselben Testobjekte ermittelte Übereinstimmung zwischen Beurteilern/Beobachtern bezeichnet man als Inter-rater- Reliabilität. Weitere gängige Werte sind der Übereinstimmungskoeffizient nach Holsti und Cohens Kappa.

Wir prüfen Ihre Kennzahlen und Kennzahlensysteme hinsichtlich Objektivität, Validität und Reliabilität.

Unser Kennzahlenfundus umfasst aktuell etwa 600 Kennzahlen mit ihren Berechnungsmethoden.

Rufen Sie uns einfach an oder senden eine kurze Email, wenn Sie Kennzahlenhilfe benötigen:

+49 7633 3831 oder wilhelm.peters(at)steinbeis-bi.de

Bilanz- und Erfolgskennzahlen

| Eigenkapitalrentabilität | Investitionsquote | Herstellungskostenanteil |

| Umsatzrentabilität | Abschreibungsquote | Vertriebskostenanteil |

| Gesamtkapitalrentabilität | Abschreibungsintensität | Verwaltungskostenanteil |

| Return on Investment (ROI) | Anlagenabnutzungsgrad | Forschungskostenanteil |

| Betriebsrentabilität | Personalintensität | Anlagenintensität |

| Cashflow-Eigenkapitalrendite | Materialintensität | Vermögensveränderung |

| Cashflow-Umsatzrendite | Anteil so. Aufwand | Arbeitsintensität |

| Direkte Ermittlung des Cashflow | Cash-Flow-Marge | Vorratsintensität |

| Indirekte Ermittlung des Cashflow | EBIT-Marge | Verschuldungsgrad |

| Ordentlicher Brutto-Cashflow | Steuerquote | dynam. Verschuldungsgrad |

| Finanzwirtschaftlicher Cashflow | EBIT | Umschlaghäufigkeit des Kapitals |

| Eigenkapitalquote | EBITA | Umschlaghäufigkeit der Vorräte |

| Fremdkapitalquote | EBITDA | |

| Rückstellungsquote | NOPAT |

Liquiditätskennzahlen

| Liquidität 1. Grades | Kreditorenlaufzeit |

| Liquidität 2. Grades | Debitorenlaufzeit |

| Liquidität 3. Grades | Debitorenumschlag |

| Working Capital | Kreditorenumschlag |

| Net Working Capital | Anlagendeckung I |

| Working Capital Ratio | Anlagendeckung II |

| Deckungsgrad I | Anlagendeckung III |

| Deckungsgrad II | Kreditstruktur |

| Deckungsgrad III | Kundenziel |

| Lieferantenziel |

Kennzahlen aus der Personalwirtschaft

| Beschäftigungsgrad | Personalaufwandsquote | Abwesenheitsstruktur |

| Beschäftigungsstruktur | Krankenquote | Krankheitsleistungen |

| prozent. Personalabgang | durchschnittl. Arbeitszeit | Unfallkoeffizient |

| prozent. Personalzugang | Fehlzeitenquote | Entlassungskoeffizient |

| durchschnittl. Personalaufwand | Personalintensität | durchschnittl. Stundenlohn |

| Lohnquote | Leistung des Mitarbeiters |

Kennzahlen aus Produktion und Logistik

| Lagerdauer | durchschnittl. Lagerbestand | eiserner Bestand |

| Produktivität | Meldebestand | Anteil von Waren am Lagerbestand |

| Lagerumschlagshäufigkeit | verfügbarer Bestand | optimaler Lagerbestand |

| Lagerzinskosten | Lagerverluste | Lagerreichweite in Tagen |

| Lagerumschlagsgeschwindigkeit | Grad der Fehllieferungen | Ausschussquote |

| Entwicklungskostenanteil | Wirtschaftlichkeit | Mechanisierungsgrad |

Kennzahlen aus Marketing und Vertrieb

| Warenrohgewinn | absoluter Marktanteil | Deckungsbeitrag pro Vertr.-Mitarbeiter |

| verfügbarer Bestand | relativer Marktanteil | Umsatz pro Vertr.- Mitarbeiter |

| Grad der Fehllieferung | Marktwachstum | Umsatz pro Kunde |

| Wirksamkeit des Angebots | Umsatzstruktur | Preisindex |

| Break Even Point (quantitativ) | Auftragsreichweite | durchschnittlicher Rabatt |

| Break Even Point (monetär) | Kundenstruktur | Rabattstruktur |

| Angebotserfolg |

Kennzahlen aus dem IT - Controlling

| Projekt-/Entwicklungskosten pro Anwender (p.M.) | Betriebskosten Server |

| IT-Kosten pro IT-Mitarbeiter | IT-Kosten pro Umsatz |

| Anzahl Endbenutzer pro IT-Mitarbeiter | IT-Kosten pro Mitarbeiter |

| Anzahl Endgeräte pro IT-Mitarbeiter | Softwarelizenskosten pro User (p.M.) |

| Supportkosten pro Anwender (p.M.) | Prozent pro Mitarbeiter, die Endbenutzer sind |

| End-User operations & downtimes pro Desktop | Prozent pro Mitabeiter, die IT-Mitarbeiter sind |

| IT-Investition pro Umsatz | Wartungskosten pro Anwender |

| IT-Kosten pro PC / Endgerät | Hard- und Softwarekosten pro Desktop (p.M.) |

| Verwaltung pro Desktop (p.M.) | Supportkosten pro Desktop (p.M.) |

Finanzierungsregeln

| Ausgewogene Vermögensstruktur | Goldene Bilanzregel |

| Ausgewogene Kapitalstruktur | Goldene Bankregel |

Kennzahlen für den Einkauf und das Bestellwesen

| Struktur der Bestellung | Struktur des Einkaufs |

| durchschnittlicher Bestellwert | durchschn. Einkauswert je Lieferant |

| Beschaffungshäufigkeiten in Tagen | durchschnittl. Kosten je Bestellung |

| Mindestbestellmenge | Beanstandungsquote |

| Optimale Anzahl der Bestellungen | Bezugskostenquote |

| Optimale Bestellmenge |

Kennzahlen im Bereich Forschung und Entwicklung

| durchschnittliche Projektkosten | Anteil F&E Investitionen an Gesamtinvestitionen |

| F&E-Kosten am DB I | Einsparungsquote |

| Forschungskostenanteil | Projekteffizienz |

| F&E-Quote an der Innovation | F&E-Budgetanteil |

| Umsatz je F&E - Mitarbeiter | Weiterbildungskosten je F&E - Mitarbeiter |

| Innovationsrate |

Quelle: eigene Kennzahlen und Übersicht in:

http://www.controllingportal.de/Fachinfo/Kennzahlen/Bilanzkennzahlen-zur-Bilanzanalyse.html

Aktuell bearbeiten wir eine Balanced Scorecard für das Facility Management eines Konzernunternehmens. Hier sind insgesamt 10 BSCs kaskadiert miteinander verknüpft, die insgesamt 186 Ziele umfassen. Um die sehr umfangreichen Kennzahlen praxisgerecht zu strukturieren haben wir dazu 8 Kennzahlengruppen definiert (z.b. LSI=Leadership Index, EPI = Economic Performance Index, FMPI = Facility Management Performance Index, etc.). Diese Indices sind aus verschiedenen Messwerten zusammengesetzt, die insgesamt im System erhoben werden, in eigens erarbeiteten Algorithmen berechnet und in strukturierter Form den einzelnen Zielen als Kennzahlen zugeordnet werden. In den mehr operativen BSCs überwiegt dabei die automatisierte und mittels ETL Prozessen errechnete und zugewiesene Kennzahlenform. In den strategisch ausgerichteten BSCs auf Abteilungsleiterebene und in der übergeordneten Master BSC überwiegen die strategisch qualitativen Komponenten dieser Indices.

Im Reporting für die einzelnen Kennzahlen unterscheiden wir:

- geplante und vorgegebene Sollwerte

- zu erreichende Istwerte, verbunden mit vorgegeben Messintervallen (im vorliegenden Fall überwiegt die quartalsweise Messung)

- Trendwerte; solche Trendwerte verwenden wir, um (Zwischen-)Aussagen bei längeren Messintervallen und besonders wichtigen Messwerten zu erhalten: Diese werden entweder mit mathematischen Verfahren interpoliert oder vom Messwerteverantwortlichen in eigener Verantwortung ermittelt und eingegeben.

- Referenzwerte werden auch oft zusätzlich gewünscht, wenn die Werte des eigenen Unternehmens/der eigenen Abteilung mit anderen Werten intern oder extern vergli